A Dimensão Emocional do Dinheiro: Como Sua Saúde Mental Impacta Sua Prosperidade Financeira?

A Dimensão Emocional do Dinheiro: Como Sua Saúde Mental Impacta Sua Prosperidade Financeira? Comprar na Amazon Reserve um tempo para refletir. Por que algumas decisões financeiras nos deixam angustiados enquanto outras nos trazem profunda satisfação? Por que certas pessoas conseguem economizar com facilidade enquanto outras gastam compulsivamente mesmo sabendo das consequências negativas? A resposta para essas perguntas está em uma verdade fundamental que muitos ignoramos: dinheiro é emocional. Quantos lares e famílias já foram destruídos por causa de dinheiro? Ao mesmo tempo, quantas histórias de crescimento, prosperidade e realização estão ligadas a uma relação saudável com as finanças? Esta dualidade revela que o impacto do dinheiro em nossas vidas vai muito além dos números em nossa conta bancária – ele está profundamente entrelaçado com nossas emoções, traumas, desejos e inseguranças. Nossas emoções determinam a tranquilidade que sentimos em relação às finanças. Muitas vezes, comportamentos inconscientes comandam nossas escolhas monetárias. Felizmente, existem caminhos práticos para transformar essa dinâmica. Vamos analisar essas estratégias práticas para transformar nossa relação com o dinheiro? Por que o dinheiro desperta tantas emoções intensas em nós? O dinheiro nunca é apenas dinheiro. Ele carrega simbolismos profundos que variam significativamente de pessoa para pessoa. Para alguns, representa segurança e proteção contra um futuro incerto. Para outros, é sinônimo de status e poder. Há ainda aqueles para quem o dinheiro simboliza liberdade e possibilidades infinitas. Essa carga simbólica explica por que discussões sobre finanças frequentemente desencadeiam reações emocionais tão intensas. Segundo Morgan Housel, autor de “A psicologia financeira”, nossas experiências pessoais com dinheiro representam uma fração ínfima do que acontece na economia global, mas têm um impacto desproporcional na forma como percebemos o mundo financeiro. Isso significa que nossas decisões financeiras são muito mais influenciadas por nossas experiências pessoais, pela cultura em que crescemos e pelos modelos financeiros que observamos na infância do que por conhecimentos técnicos sobre economia. Nossa relação com o dinheiro começa a se formar muito antes de termos nossa primeira conta bancária ou cartão de crédito. As mensagens explícitas e implícitas que recebemos sobre dinheiro durante a infância – seja vendo nossos pais economizando rigorosamente cada centavo ou enfrentando dificuldades financeiras constantes – criam a base da nossa “programação financeira emocional”. Tiago Brunet revela em seu livro que o dinheiro não é apenas uma questão de contas e economia, mas fundamentalmente de emoções5. É por isso que duas pessoas com o mesmo nível de conhecimento financeiro podem ter comportamentos radicalmente diferentes em relação ao dinheiro – porque a diferença não está no conhecimento técnico, mas nas emoções que são ativadas quando o assunto é dinheiro. A conexão emocional com o dinheiro pode se manifestar de diversas maneiras, desde compras impulsivas até decisões de investimento motivadas pelo medo. Compreender e reconhecer esta dinâmica é essencial para abordar eficazmente a gestão das finanças emocionais. Quais são os padrões emocionais que mais sabotam nossa saúde financeira? Existem diversos padrões emocionais que influenciam negativamente nossa relação com o dinheiro, muitas vezes de forma inconsciente. Identificá-los é o primeiro passo para transformá-los: Compras por impulso e gratificação imediata As despesas determinadas pelas emoções são impulsionadas pelas nossas sensações e não por uma avaliação racional das nossas necessidades financeiras1. Quando nos encontramos em estados emocionais intensos, seja de felicidade ou de tristeza, nossas escolhas financeiras são frequentemente afetadas. O desejo de gratificação imediata pode nos levar a ignorar completamente nossos objetivos financeiros de longo prazo. A psicóloga econômica mencionada sugere técnicas de distração para lidar com a fissura por compras, como ler um livro, assistir a um filme, ligar para um amigo ou dar uma volta3. Segundo estudos, a “necessidade” repentina de comprar dura de dois a cinco minutos. Uma técnica mais radical seria deixar o cartão de crédito em casa ou até mesmo congelá-lo em um copo com água no freezer. Pesquisas demonstram que uma porcentagem considerável de despesas não planejadas origina-se em respostas emocionais impulsivas. Isso afeta diretamente nossa capacidade de economia e estabilidade financeira a longo prazo1. O estresse proveniente de compras feitas por impulso pode gerar adversidades significativas, levando a dívidas acumuladas e piorando ainda mais o estresse emocional. Medo e ansiedade financeira O medo é uma das emoções mais poderosas relacionadas ao dinheiro. Muitas pessoas vivem em constante ansiedade financeira, temendo não ter o suficiente para emergências, aposentadoria ou necessidades futuras. Esse medo pode levar tanto a comportamentos excessivamente conservadores (como nunca investir por medo de perdas) quanto a evitar completamente lidar com as finanças (como não verificar o saldo da conta ou ignorar faturas). A conexão entre ansiedade e comportamento financeiro é profunda. Quando estamos ansiosos, nossa capacidade de tomar decisões racionais diminui significativamente. O cérebro entra em modo de sobrevivência, focando no curto prazo e ignorando consequências de longo prazo. Isso explica por que pessoas sob estresse financeiro frequentemente tomam decisões que pioram sua situação em vez de melhorá-la. Culpa e vergonha em relação ao dinheiro A culpa por gastar ou a vergonha por dificuldades financeiras pode criar um ciclo tóxico em nossa relação com o dinheiro. Muitas pessoas sentem vergonha de falar sobre dinheiro, especialmente quando enfrentam problemas financeiros, o que as impede de buscar ajuda ou conhecimento para melhorar sua situação. Esta vergonha frequentemente leva ao isolamento financeiro – a tendência de esconder problemas financeiros de amigos e familiares, evitando buscar apoio quando mais precisamos. A culpa também pode manifestar-se como um sentimento persistente de que não merecemos prosperidade ou abundância, sabotando inconscientemente nossos esforços para melhorar nossa situação financeira. Dinheiro como medida de valor pessoal Quando associamos nosso valor pessoal à nossa condição financeira, criamos uma armadilha emocional perigosa. Este padrão pode levar a uma busca incessante por mais dinheiro como forma de validação pessoal, ou a sentimentos de inferioridade quando enfrentamos dificuldades financeiras. Em uma sociedade que frequentemente equaciona sucesso financeiro com valor pessoal, é difícil separar quem somos do que possuímos. Esta confusão entre identidade e posses leva muitas pessoas a viverem além de suas possibilidades para manter aparências, ou a trabalhar em excesso em carreiras que não

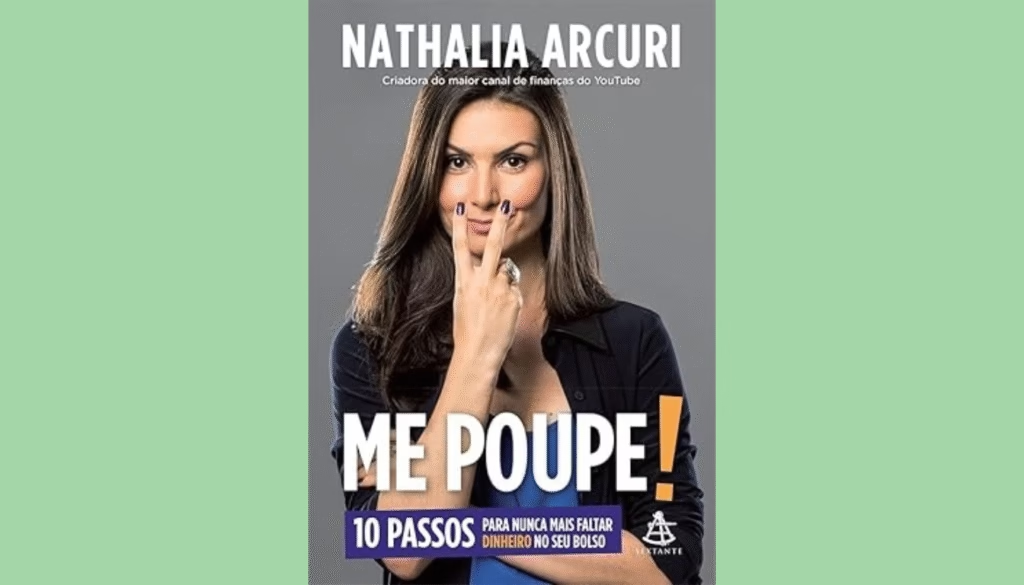

Me Poupe! 10 Passos Para Nunca Faltar Dinheiro

Me Poupe! 10 Passos Para Nunca Faltar Dinheiro Comprar na Amazon Você já se perguntou onde foi parar o dinheiro que estava na sua conta ontem? Ou precisou escolher quais boletos pagar este mês porque o salário simplesmente não deu para tudo? Esta realidade, tão comum para milhões de brasileiros, não precisa ser a sua. No best-seller “Me Poupe!: 10 passos para nunca mais faltar dinheiro no seu bolso”, Nathalia Arcuri desconstrói mitos sobre finanças e apresenta um caminho prático e acessível para qualquer pessoa transformar sua relação com o dinheiro. O livro que já ajudou milhares de pessoas a saírem das dívidas e começarem a investir pode ser o divisor de águas na sua vida financeira também. Muito mais do que apresentar ideias, aqui você vai entender os pilares da obra, conhecer a abordagem inovadora de Nathalia Arcuri e descobrir como transformar teoria em prática. Comece agora a organizar suas finanças, construir riqueza e deixar que o dinheiro trabalhe para você. Quem é Nathalia Arcuri e por que suas estratégias funcionam? Antes de abordamos os conceitos do livro, você já se perguntou quem está por trás deste fenômeno da educação financeira no Brasil? Nathalia Arcuri não é apenas mais uma especialista teórica – ela representa uma revolução na forma como os brasileiros lidam com o dinheiro. Formada em jornalismo, Nathalia transformou seu próprio conhecimento financeiro em uma missão: democratizar a educação financeira no Brasil de forma descomplicada e até divertida. Criadora do maior canal de finanças do YouTube brasileiro, o “Me Poupe!”, ela conseguiu o que parecia impossível: fazer com que milhões de pessoas se interessassem por um assunto tradicionalmente considerado chato e complexo1. Seu diferencial está justamente na abordagem. Enquanto muitos especialistas utilizam jargões técnicos e conceitos abstratos, Nathalia traduz o “economês” para a linguagem do dia a dia, utilizando exemplos práticos, humor e situações cotidianas que qualquer pessoa pode entender. Esta estratégia não só desmistifica o tema, como também cria uma conexão emocional com o público, elemento fundamental para provocar mudanças reais de comportamento1. O que torna suas estratégias tão eficazes é que elas nasceram da experiência pessoal. Nathalia aprendeu a investir sozinha o dinheiro que guardava desde a infância e aplicou esses conhecimentos em sua própria vida antes de compartilhá-los com o público1. Não são teorias importadas ou conceitos distantes da realidade brasileira – são métodos testados e comprovados no contexto econômico nacional. Qual é a proposta revolucionária do livro Me Poupe!? Diante desse cenário, surge uma pergunta: Por que tantos livros de finanças pessoais não conseguem realmente mudar a vida das pessoas? A resposta pode estar na abordagem. O “Me Poupe!” não é apenas mais um manual teórico – é um guia prático de transformação que ataca a raiz do problema. Publicado em 2018 pela Editora Sextante, o livro se propõe a algo ambicioso: ensinar qualquer pessoa, independentemente da sua situação financeira atual, a dar uma reviravolta em suas finanças através de 10 passos práticos e executáveis1. Com 176 páginas recheadas de exemplos reais, planilhas e exercícios, Nathalia criou um programa completo de reeducação financeira3. O que diferencia este livro dos demais é sua abordagem holística. Nathalia compreende que os problemas financeiros não são meramente matemáticos – têm raízes psicológicas e comportamentais. Por isso, antes de falar sobre investimentos, ela dedica uma atenção especial à mudança de mentalidade e aos padrões emocionais que governam nossa relação com o dinheiro. “Este livro tem como objetivo ampliar o alcance da minha mensagem, que é, basicamente: você pode sair do buraco, não importa qual o tamanho dele.“3 Esta frase, extraída do próprio livro, resume sua proposta: oferecer esperança e ferramentas práticas para qualquer pessoa, em qualquer situação. Não é por acaso que “Me Poupe!” se tornou um dos livros de finanças mais vendidos da história recente do Brasil – sua mensagem ressoa com uma necessidade urgente da população brasileira: aprender a lidar com dinheiro de forma saudável e próspera. Por que a educação financeira tradicional falha e como o Me Poupe! é diferente? Você já se perguntou por que, mesmo com tantas informações disponíveis sobre finanças, a maioria das pessoas continua endividada? A realidade é que a educação financeira tradicional apresenta falhas fundamentais que impedem sua efetividade real na vida das pessoas. O primeiro problema está na linguagem. O mundo financeiro parece ter sido construído propositalmente com termos técnicos e jargões intimidadores, criando uma barreira de entrada para o cidadão comum. O segundo problema é a desconexão com a realidade brasileira – muitos conceitos são importados de economias completamente diferentes da nossa, sem as adaptações necessárias. É aqui que o método do “Me Poupe!” se destaca radicalmente. Nathalia Arcuri compreendeu que para transformar a relação das pessoas com o dinheiro, era preciso: Simplificar sem empobrecer – traduzir conceitos complexos para uma linguagem acessível, sem perder a profundidade necessária Contextualizar para a realidade brasileira – adaptar estratégias para nosso cenário econômico único Focar na psicologia do dinheiro – abordar os bloqueios emocionais e comportamentais antes das técnicas Oferecer ações concretas – transformar conhecimento em passos práticos e verificáveis O livro abandona a abordagem puramente técnica e abraça uma metodologia que considera o ser humano por inteiro – suas emoções, seus hábitos, seus medos e seus sonhos. Nathalia compreende que ensinar fórmulas de investimentos sem antes resolver a “dinheirofobia” (medo irracional de lidar com dinheiro) é como ensinar natação avançada a quem ainda tem medo de entrar na água2. Quais são os 10 passos para nunca mais faltar dinheiro no seu bolso? Passo 1: Como mudar sua mentalidade sobre dinheiro de uma vez por todas? O primeiro e mais fundamental passo do método de Nathalia Arcuri envolve uma profunda transformação de mentalidade. Você já percebeu como certas crenças limitantes sobre dinheiro podem estar sabotando sua vida financeira? A maioria de nós cresceu ouvindo frases como “dinheiro é sujo”, “rico é sempre desonesto” ou “não nasci para ser rico”. Essas crenças, muitas vezes inconscientes, criam bloqueios que nos impedem de prosperar financeiramente. Nathalia chama isso de “dinheirofobia” – um medo

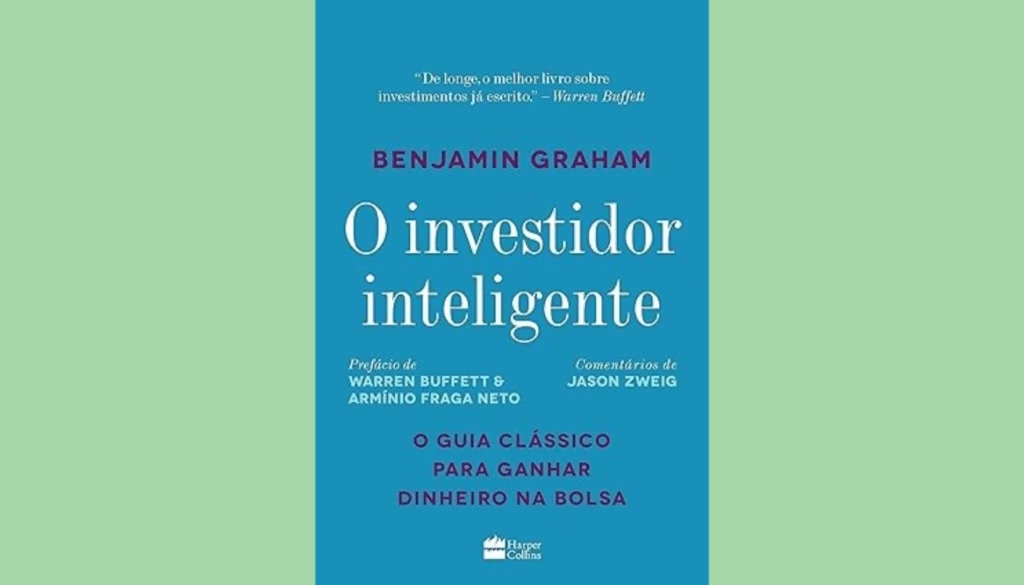

O Investidor Inteligente: Os Princípios de Benjamin Graham

O Investidor Inteligente: Os Princípios de Benjamin Graham Comprar na Amazon Ter em mãos um guia que já transformou a trajetória de inúmeros investidores ao longo dos anos é como possuir um farol em meio ao caos dos mercados. “O Investidor Inteligente”, de Benjamin Graham, não é apenas uma obra clássica – é uma referência sólida, capaz de orientar decisões mesmo quando tudo ao redor parece incerto. Warren Buffett, reconhecido por seu extraordinário sucesso no mundo dos investimentos, definiu essa obra como “o melhor livro sobre o assunto já escrito”. E não é difícil entender por quê. Enquanto tendências financeiras surgem e se dissipam rapidamente, os fundamentos apresentados por Graham seguem firmes, provando ser uma base confiável para quem busca prosperidade duradoura, independentemente das condições econômicas. Aqui, você não encontrará uma simples revisão de conceitos básicos. Este é um exame detalhado dos ensinamentos de Graham, adaptados para quem opera em um cenário repleto de volatilidade, desinformação, criptomoedas, avanços tecnológicos e a eterna luta contra as próprias emoções. Descubra como os princípios desse pioneiro continuam essenciais para navegar com segurança no mundo financeiro atual. Quem Foi Benjamin Graham e Por Que Suas Ideias Revolucionaram o Mundo dos Investimentos? Benjamin Graham não nasceu destinado a revolucionar o mundo financeiro. Filho de imigrantes judeus, experimentou a pobreza após a morte de seu pai quando tinha apenas nove anos. Esta experiência talvez explique sua abordagem cautelosa e defensiva aos investimentos que mais tarde desenvolveria. Graham se formou na Columbia University e iniciou sua carreira em Wall Street em 1914. Após sofrer perdas significativas durante o crash de 1929, desenvolveu uma metodologia de investimentos que priorizava a análise fundamentalista e a margem de segurança. Em 1934, publicou “Security Analysis” com David Dodd, estabelecendo as bases do que viria a ser conhecido como value investing (investimento em valor). “O Investidor Inteligente”, publicado originalmente em 1949 e revisado várias vezes até 1973, destina-se ao investidor comum – não ao especialista de Wall Street. É aqui que Graham consolida sua filosofia de investimentos acessível, prudente e focada no longo prazo. O que torna Graham verdadeiramente revolucionário é sua insistência de que investir não é sobre perseguir retornos rápidos ou seguir modismos de mercado. Em vez disso, é uma disciplina que combina análise rigorosa com controle emocional. Ele foi o primeiro a estabelecer claramente a distinção entre investimento e especulação – uma linha que frequentemente se borra no discurso financeiro contemporâneo. Quais São os Princípios Fundamentais do Investimento Inteligente Segundo Graham? A Diferença Crucial Entre Investidor e Especulador Para Graham, a distinção é clara: o investidor busca segurança do principal e um retorno adequado, enquanto o especulador está disposto a arriscar o principal na esperança de ganhos substanciais. Esta diferenciação não é apenas semântica, mas fundamental para desenvolver uma abordagem sólida ao mercado financeiro. “Uma operação de investimento é aquela que, após análise completa, promete segurança do principal e um retorno adequado. Operações que não atendem a esses requisitos são especulativas.” Esta definição nos obriga a questionar: Quando compramos ações de uma empresa de tecnologia com alto potencial mas sem lucros consistentes, estamos investindo ou especulando? Quando seguimos uma “dica quente” de um influenciador financeiro, estamos agindo como investidores ou especuladores? A Margem de Segurança: O Conceito Mais Importante O princípio da margem de segurança é possivelmente a contribuição mais valiosa de Graham. Em termos simples, significa comprar um ativo a um preço significativamente abaixo do seu valor intrínseco. Esta diferença serve como um “colchão” contra erros de julgamento, mudanças adversas no mercado ou na empresa. Imagine comprar uma casa que vale $500.000 por apenas $350.000. Os $150.000 de diferença representam sua margem de segurança. No contexto de ações, Graham recomendava buscar empresas negociadas a 2/3 ou menos do seu valor real calculado através da análise fundamentalista. O Sr. Mercado: A Melhor Analogia Para Entender a Psicologia do Mercado Graham personificou o mercado de ações como “Sr. Mercado” – um sócio de negócios com transtorno bipolar que aparece diariamente oferecendo comprar ou vender ações a preços que oscilam selvagemente baseados em seu humor do dia. Quando o Sr. Mercado está eufórico, ele oferece preços absurdamente altos. Quando está deprimido, oferece vender a preços ridiculamente baixos. O investidor inteligente reconhece estas oscilações como oportunidades, não como indicadores de valor real. Esta analogia é particularmente relevante hoje, em uma era de redes sociais e informação instantânea, onde o “humor” do mercado pode mudar dramaticamente em questão de horas. Análise Fundamentalista: A Base de Decisões Racionais Graham insistia que o verdadeiro investimento deve basear-se na análise dos fundamentos de uma empresa – seus demonstrativos financeiros, posição competitiva, gestão e perspectivas futuras – em vez de gráficos, tendências ou sentimento do mercado. Isso envolve examinar métricas como: P/L (Preço/Lucro): Quanto se paga pelo lucro da empresa P/VP (Preço/Valor Patrimonial): Relação entre o preço da ação e o patrimônio líquido por ação Dívida/Patrimônio: Nível de alavancagem financeira Crescimento histórico dos lucros: Consistência nos resultados Dividendos: Histórico de distribuição aos acionistas Como Aplicar Atualmente a Filosofia de Graham no Mercado Financeiro? A Dualidade do Investidor Defensivo e Empreendedor Ainda Faz Sentido? Graham dividiu os investidores em duas categorias: defensivos (aqueles que priorizam segurança e desejam se livrar de decisões frequentes) e empreendedores (aqueles dispostos a dedicar tempo e esforço para potencialmente obter retornos superiores). Esta dualidade permanece relevante, mas com novas nuances: Para o Investidor Defensivo Moderno: ETFs e fundos indexados de baixo custo oferecem diversificação automática Robôs-conselheiros proporcionam alocação baseada em perfil de risco Planos previdenciários com alocação por ciclo de vida ajustam automaticamente a exposição ao risco Para o Investidor Empreendedor Moderno: Ferramentas de análise fundamentalista estão mais acessíveis que nunca APIs e dashboards fornecem dados em tempo real Comunidades online permitem troca de ideias e análises colaborativas A chave é reconhecer honestamente em qual categoria você se encaixa, baseado em seu tempo disponível, conhecimento e temperamento emocional. Como Adaptar a Análise de Valor às Empresas de Tecnologia e Ativos Digitais? Graham desenvolveu seus métodos em uma era de empresas industriais com

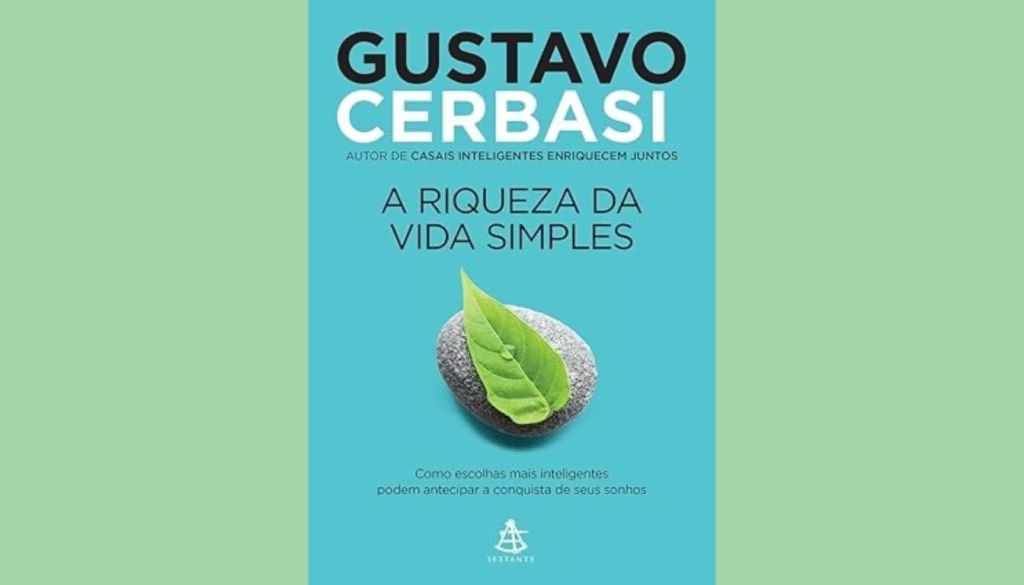

Simplicidade Financeira: Alcance a Sua Liberdade Econômica

Simplicidade Financeira: Alcance a Sua Liberdade Econômica Comprar na Amazon Em um mundo onde o consumismo desenfreado parece ditar as regras do sucesso, Gustavo Cerbasi apresenta uma perspectiva revolucionária em seu livro “A Riqueza da Vida Simples”. O autor propõe que a verdadeira prosperidade não está em acumular bens materiais, mas em fazer escolhas conscientes que alinham nossas finanças com nossos valores mais profundos. Através de um método prático e acessível, Cerbasi demonstra como simplificar nossa relação com o dinheiro pode não apenas melhorar nossa saúde financeira, mas também antecipar a realização dos nossos sonhos e proporcionar uma vida mais plena e significativa. Por que a simplicidade é o caminho para a verdadeira riqueza? Você já se perguntou por que, mesmo ganhando mais dinheiro ao longo dos anos, a sensação de segurança financeira parece sempre distante? Por que menos de 2% da população mundial consegue viver sem preocupações financeiras, como destaca Cerbasi em sua obra?6 A resposta pode estar não em ganhar mais, mas em escolher melhor. Em “A Riqueza da Vida Simples”, Cerbasi apresenta uma visão revolucionária: a riqueza não é medida pela quantidade de dinheiro acumulado, mas pela abundância do que é realmente importante para cada pessoa6. Esta definição personalizada nos liberta da comparação social e direciona nosso foco para o que genuinamente traz significado às nossas vidas. O autor argumenta que as pessoas verdadeiramente ricas são aquelas que conseguem viver sem preocupações financeiras – algumas com muito dinheiro, outras simplesmente com poucas necessidades. “São pessoas que reúnem, em algum grau, o que chamo de independência financeira – algumas com muito dinheiro, muitas com poucas necessidades”, explica Cerbasi. Este conceito nos convida a um novo paradigma: e se, em vez de buscar incessantemente mais renda, focássemos em refinar nossas escolhas e compreender melhor nossas reais necessidades? Para implementar essa filosofia em nossa vida cotidiana, precisamos primeiro compreender que a simplicidade não significa privação ou escassez. Pelo contrário, trata-se de uma abundância seletiva – ter muito do que realmente importa e pouco do que apenas ocupa espaço físico e mental em nossas vidas. Como redefinir o conceito de riqueza para sua vida? Quando pensamos em riqueza, imediatamente surgem imagens de contas bancárias recheadas, carros de luxo e mansões impressionantes. Entretanto, Cerbasi propõe uma redefinição profunda desse conceito que pode transformar nossa relação com o dinheiro e, consequentemente, com a vida. De acordo com o autor, cada pessoa tem seu próprio conceito de riqueza, e através do autoconhecimento, podemos encontrar a resposta para a pergunta fundamental: “o que é riqueza para mim?”6. Esta perspectiva pessoal da riqueza liberta-nos da tirania das comparações sociais e nos permite focar no que realmente traz significado para nossas vidas individuais. Para descobrir sua definição pessoal de riqueza, considere estas questões reflexivas: Quais foram os momentos em que você se sentiu verdadeiramente feliz e realizado? O que esses momentos tinham em comum? Se você tivesse garantia de recursos suficientes para o resto da vida, como escolheria passar seus dias? Quais aspectos da sua vida atual você não mudaria, mesmo tendo recursos ilimitados? O que você gostaria que as pessoas lembrassem sobre você quando não estiver mais aqui? As respostas a essas perguntas fornecem pistas valiosas sobre o que constitui riqueza genuína em sua vida. Para alguns, pode ser a liberdade de tempo para estar com entes queridos. Para outros, pode ser a capacidade de viajar e conhecer novas culturas. Alguns podem valorizar a segurança de um lar confortável, enquanto outros priorizam a liberdade de escolhas profissionais. Cerbasi enfatiza que essa definição pessoal de riqueza deve servir como bússola para nossas decisões financeiras. Quando compreendemos o que realmente valorizamos, podemos alinhar nossos gastos com esses valores, eliminando desperdícios em áreas que pouco contribuem para nossa satisfação genuína. O método do Orçamento Base Zero: reinventando suas finanças Um dos conceitos mais revolucionários apresentados por Gustavo Cerbasi é o Método do Orçamento Base Zero. Diferentemente das abordagens tradicionais que focam em cortes de gastos a partir do orçamento atual, esta metodologia propõe um recomeço completo em nossas finanças. O autor propõe que alcancemos uma vida simples, isto é, viver com menos itens desnecessários para si, e buscar a eficiência em nossas escolhas em vez de uma vida “mais barata”. Este conceito pode ser aplicado até mesmo para famílias com orçamento já no limite, através da técnica do Orçamento Base Zero. O método começa com uma pergunta fundamental: “Com a renda que possuo, qual seria o padrão de gastos ideal?”6. Em vez de partir da realidade atual tentando reduzir despesas aqui e ali, você constrói um orçamento ideal do zero, baseado nos seus valores e no que realmente importa para você. Para implementar o Orçamento Base Zero em sua vida, siga estes passos: Faça um inventário de valores: Antes de pensar em números, reflita sobre o que realmente é importante para você. Saúde? Tempo com a família? Segurança financeira? Viagens? Educação? Este exercício de autoconhecimento é fundamental para alinhar seus gastos com o que traz verdadeiro significado à sua vida. Defina seu orçamento ideal: Imagine que está começando do zero e tem total liberdade para alocar sua renda atual. Quanto destinaria para moradia? Alimentação? Transporte? Lazer? Investimentos? Crie categorias claras e distribua seus recursos de acordo com suas prioridades reais. Compare com sua realidade atual: Analise seus gastos reais dos últimos meses e compare com seu orçamento ideal. Onde estão as maiores discrepâncias? Quais áreas estão consumindo recursos que poderiam ser melhor aproveitados em aspectos mais importantes para você? Planeje a transição: É improvável que você consiga implementar o orçamento ideal imediatamente, especialmente se houver grandes diferenças em relação à sua situação atual. Crie um plano de transição gradual, com metas específicas para cada mês ou trimestre. Monitore e ajuste: O Orçamento Base Zero não é estático. À medida que suas circunstâncias e prioridades mudam, seu orçamento ideal também deve evoluir. Faça revisões periódicas e ajustes conforme necessário. Este método não se trata de privação, mas sim de eficiência e alinhamento. O objetivo não é simplesmente gastar menos,

Como Aplicar os Princípios de Quem Pensa Enriquece na Prática

Como Aplicar os Princípios de Quem Pensa Enriquece na Prática Comprar na Amazon O clássico Quem Pensa Enriquece, de Napoleon Hill, publicado em 1937, permanece como um dos guias mais influentes para quem deseja alcançar a prosperidade. Com uma linguagem direta e princípios atemporais, o livro ensina que a riqueza começa na mente, moldada por pensamentos, decisões e atitudes consistentes. Aplicar os princípios na rotina é o que faz a diferença. Com metas bem definidas e ações consistentes, é possível sair da teoria e dar passos reais rumo à prosperidade. Pontos-Chave da Seção Entenda como Quem Pensa Enriquece conecta mentalidade e finanças. Aprenda estratégias testadas em pequenos negócios brasileiros. Descubra exercícios práticos para programar sua mente para o sucesso. Conheça o método de transformar sonhos em metas mensuráveis. Veja como aplicar as leis de Hill em contextos modernos, como vendas online. O Legado Atemporal de Napoleon Hill e seu Impacto na Construção de Riqueza Publicado em 1937, Quem Pensa Enriquece foi resultado de 20 anos de pesquisa de Napoleon Hill. Ele entrevistou mais de 500 líderes, incluindo Andrew Carnegie e Thomas Edison. O objetivo era descobrir padrões comuns no sucesso. A história por trás de “Quem Pensa Enriquece” O livro não é fruto de especulação. Hill analisou casos reais de pessoas que superaram crises econômicas, como a Grande Depressão. Ele usou estratégias mentais para isso. Seu método mostra que sucesso não é sorte, mas um sistema de ações conscientes. Por que este livro continua relevante no século XXI Princípios como foco, persistência e planejamento são universais. Estudos atuais em neurociência comprovam que a mente influencia ações e resultados financeiros. A filosofia central: o poder do pensamento na criação da realidade financeira Hill afirma: “Sua mente é uma ferramenta de riqueza, mas precisa ser treinada.” Isso conecta-se com a neuroplasticidade. O cérebro adapta-se a novos hábitos mentais que direcionam a prosperidade. Personalidade Analisada Lição Principal Andrew Carnegie Planejamento estratégico em investimentos Thomas Edison Persistência diante de fracassos Henry Ford Visualização de metas antes de ações Esses ensinamentos são a base para quem pensa enriquece: como desenvolver uma mentalidade de sucesso e prosperidade. Eles transformam desafios em oportunidades. Seu legado é uma receita para quem busca quem pensa enriquece: quais são os principais ensinamentos para o sucesso em qualquer época. As 13 Leis do Sucesso para Construir uma Vida Próspera O livro Quem Pensa Enriquece, de Napoleon Hill, mostra como pensar e prosperar estão ligados. quem pensa enriquece: as 13 leis do sucesso para construir uma vida próspera ajuda a fazer sonhos virar realidade. Cada lei fala de coisas importantes, como disciplina mental e ação estratégica. Desejo Ardente: Ter um objetivo claro e que te emocione ajuda em todas as escolhas. Empreendedores que começam com paixão são um exemplo. Fé: Acreditar que vai conseguir, mesmo com desafios, é fundamental. Autossugestão: Pensar positivo todos os dias ajuda a tomar ações corretas, como gestores determinados. Conhecimento Especializado: Aprender sempre é essencial para quem quer quem pensa enriquece: quais são os hábitos das pessoas ricas e bem-sucedidas. Imaginação: Ser inovador, como startups que mudam o jogo, é crucial. Planejamento Organizado: Fazer um plano passo a passo é fundamental para o sucesso. Decisão: Tomar decisões rápidas e seguras é essencial, especialmente em momentos de crise. Persistência: Não desistir, mesmo com fracassos, é um dos segredos dos pequenos empresários. Poder do Mastermind: Ter apoio de outros ajuda muito, seja em grupos ou networking. Transmutação da Energia Sexual: Usar a criatividade para projetos produtivos é importante. Mente Subconsciente: Visualizar metas ajuda a manter o foco diário. Cérebro: Analisar dados e feedbacks ajuda a melhorar estratégias. Sexto Sentido: Confiar na intuição em decisões importantes é um segredo de investidores. Essas leis se conectam para criar um ciclo contínuo. Empresários bem-sucedidos, como os que dominam o mercado brasileiro, aplicam essas leis sem perceber. Conhecer e aplicar essas leis pode fazer sua vida prosperar mais rápido. Como Aplicar os Princípios de Quem Pensa Enriquece na Prática Diária Transformar ideias em ações é essencial para alcançar a independência financeira. O Quem Pensa Enriquece traz estratégias práticas para o dia a dia brasileiro. Vamos ver como aplicar essas lições no cotidiano: Transformando desejos em objetivos concretos Para quem pensa enriquece: guia passo a passo para transformar seus pensamentos em riqueza, é importante definir metas SMART: Específico: Ganhar R$500 a mais por mês. Mensurável: Rastrear gastos em apps como Mobills ou Guiabolso. Alcançável: Economizar 10% do salário para investimentos. Relevante: Priorizar objetivos alinhados a valores pessoais. Temporal: Prazos como “reduzir dívidas em 6 meses”. O poder do mastermind Crie grupos de apoio com: Profissionais da mesma área (ex.: empreendedores de food trucks em São Paulo) Plataformas como LinkedIn ou grupos do WhatsApp Reuniões semanais para compartilhar desafios e soluções Autossugestão e programação mental Técnica Exemplo Prático Afirmações diárias “Eu investo 20% da renda mensal” Visualização Imaginar a aposentadoria tranquila com R$1 milhão em 5 anos Desenvolver fé nos objetivos Pratique: Escrever diariamente conquistas, mesmo pequenas Ler capítulos do livro antes de dormir para reforçar a mentalidade O Poder da Mente Subconsciente na Conquista da Riqueza Segundo Quem Pensa Enriquece, a mente subconsciente é um aliado invisível na jornada da prosperidade. Napoleon Hill ensina que ela age como um “motor interno” que traduz pensamentos em ações concretas. Imagine seu subconsciente como um semáforo verde: quando programado corretamente, acelera o caminho para o sucesso. Técnicas de visualização para programar seu subconsciente Pratique a “tela mental” diariamente. Sente-se em local silencioso, respire profundamente e visualize com detalhes sua meta financeira. Quem pensa enriquece: o poder da mente subconsciente na conquista da riqueza, usa esse método antes de fechar acordos. Passo a passo: Escolha horário fixo (ex.: 7h da manhã) Inclua sentidos: “sinta” a emoção da conquista Repita 10 minutos por dia, aumentando até 20 minutos Afirmando a riqueza com palavras que funcionam Frases como “Vou atrair oportunidades diárias” são mais eficazes que “Não vou ficar pobre”. Dicas essenciais: Use verbos no presente (“Sou capaz de gerar renda extra”) Inclua emoções: “Sinto gratidão pelo meu progresso financeiro” Repita 3x ao dia: ao acordar, antes do almoço e antes de dormir Liberando bloqueios culturais “Limitações financeiras começam na mente, não no banco.” — Napoleon Hill O exercício “mapa de crenças”

Do Mil ao Milhão Sem Cortar o Cafezinho: Liberdade Financeira

Do Mil ao Milhão Sem Cortar o Cafezinho: Liberdade Financeira Comprar na Amazon Existem algumas pessoas conseguem transformar uma pequena quantia em uma fortuna sem abdicar completamente de seus pequenos prazeres diários? Como fazem isso? Essa é exatamente a proposta do bestseller “Do Mil ao Milhão. Sem Cortar o Cafezinho”, de Thiago Nigro, o Primo Rico. Neste livro sobre educação financeira, o autor desmistifica a ideia de que para enriquecer é preciso viver uma vida de extrema frugalidade, renunciando a todos os pequenos prazeres. A jornada para a independência financeira não precisa ser dolorosa ou cheia de sacrifícios extremos. Como Thiago Nigro brilhantemente demonstra, o caminho para a riqueza está muito mais relacionado às estratégias inteligentes de investimento e à mentalidade correta do que abrir mão daquele cafezinho especial que tanto aprecia. As páginas deste livro escondem verdades que podem mudar sua relação com o dinheiro — e você vai aprender a colocá-las em ação agora mesmo. Por Que Tantas Pessoas Falham em Sua Jornada Para o Primeiro Milhão? A resposta para esta pergunta pode surpreender você. Contrariando o senso comum, o fracasso financeiro raramente está ligado apenas aos pequenos gastos diários. Segundo Thiago Nigro, o problema real está na ausência de estratégia e na falta de conhecimento sobre como o dinheiro realmente funciona. “A maioria das pessoas passa mais tempo planejando suas férias do que sua aposentadoria”, destaca o autor. Esta observação revela uma verdade incômoda: muitos de nós dedicamos mais atenção a prazeres momentâneos do que ao planejamento financeiro de longo prazo. O verdadeiro obstáculo não é o cafezinho diário que custa R$ 5 mas sim: A falta de um planejamento financeiro estruturado O desconhecimento sobre veículos de investimento adequados A ausência de metas financeiras claras e alcançáveis A mentalidade limitante sobre dinheiro e riqueza Quando entendemos que o problema está muito mais na estratégia do que nos pequenos gastos, começamos a enxergar o caminho para a riqueza com outros olhos. Quais São os Três Pilares da Independência Financeira Segundo Thiago Nigro? No livro “Do Mil ao Milhão”, Thiago Nigro apresenta três pilares fundamentais que sustentam a construção de patrimônio: 1. Gastar Menos do que Ganha Este primeiro pilar pode parecer óbvio, mas sua aplicação prática é onde muitos falham. O autor não defende cortar todos os pequenos prazeres, mas sim estabelecer uma relação saudável com o dinheiro. A chave está no equilíbrio entre satisfação presente e segurança futura. “Não se trata de viver uma vida de escassez, mas de fazer escolhas conscientes”, explica Nigro. O conceito de consumo consciente é central neste pilar – entender a diferença entre necessidades e desejos, e saber quando cada um merece atenção. 2. Investir Melhor o Seu Dinheiro O segundo pilar trata da multiplicação do capital. Aqui, Thiago enfatiza a importância de conhecer diferentes classes de ativos financeiros e entender como cada um pode contribuir para seus objetivos. “Guardar dinheiro não é o mesmo que investir dinheiro”, alerta o autor. Enquanto a poupança tradicional mal preserva o poder de compra frente à inflação, investimentos inteligentes podem fazer seu dinheiro trabalhar para você. 3. Ganhar Mais Dinheiro O terceiro pilar aborda o aumento da capacidade de geração de renda. Diferentemente do que muitos pensam, ganhar mais não significa necessariamente trabalhar mais horas, mas sim: Desenvolver novas habilidades valorizadas pelo mercado Criar fontes de renda passiva Empreender e criar negócios escaláveis Monetizar conhecimentos e talentos únicos Como Thiago sabiamente pontua: “Seu salário é o reflexo do valor que você entrega ao mercado”. Aumentar este valor é fundamental para acelerar sua jornada rumo ao primeiro milhão. Como Aplicar a Regra dos 80/20 nas Suas Finanças Pessoais? O Princípio de Pareto, ou regra 80/20, é uma ferramenta poderosa quando aplicada às finanças pessoais. Thiago Nigro adapta esse conceito sugerindo que 80% dos seus resultados financeiros virão de 20% das suas ações e decisões. Na prática, isso significa identificar quais comportamentos e atividades realmente movem a agulha na sua jornada financeira. Por exemplo: Entre todos os seus gastos mensais, quais 20% representam 80% das suas despesas? Foque em otimizar estes. Dentre seus investimentos, quais 20% estão gerando 80% dos seus rendimentos? Considere reforçá-los. Das suas habilidades profissionais, quais 20% são responsáveis por 80% do seu valor no mercado? Aprofunde-se nelas. “Não tente melhorar tudo ao mesmo tempo. Identifique os pontos de alavancagem e concentre-se neles”, recomenda o autor. Esta abordagem de foco estratégico permite maximizar resultados sem dispersar energias. Qual É o Verdadeiro Significado de “Não Cortar o Cafezinho”? Muitos interpretam erroneamente o subtítulo do livro como uma licença para gastos descontrolados. Porém, o que Thiago Nigro realmente propõe é uma mudança de paradigma: em vez de obsessão com pequenas economias, foque em estratégias de alto impacto. O “cafezinho” simboliza aqueles pequenos prazeres que trazem felicidade cotidiana. Cortá-los gera uma sensação de privação que, para muitos, torna insustentável a jornada financeira. “A disciplina financeira sustentável não vem da privação extrema, mas do equilíbrio inteligente”, explica Nigro. Ele defende que é possível construir riqueza mantendo certos hábitos de consumo que genuinamente melhoram sua qualidade de vida, desde que: Você tenha consciência do real impacto destes pequenos gastos Estabeleça limites claros para o que é “cafezinho” e o que é extravagância Compense essas pequenas indulgências com estratégias robustas de investimento Mantenha o foco nas ações de alto retorno para suas finanças Um exemplo prático: seu cafezinho diário de R$ 5 soma aproximadamente R$ 1.800 por ano. Este valor, se economizado, dificilmente mudará sua vida financeira. Porém, a mesma energia e disciplina aplicadas em aprender sobre investimentos em ações ou em desenvolver uma habilidade lucrativa pode gerar dezenas ou centenas de milhares de reais ao longo do tempo. Como Criar Uma Mentalidade de Riqueza que Realmente Funciona? O livro de Thiago Nigro dedica considerável atenção à mentalidade – talvez o fator mais negligenciado na construção de patrimônio. Segundo ele, a forma como pensamos sobre dinheiro determina nossos resultados financeiros. Substituindo Crenças Limitantes Muitas pessoas carregam crenças como “dinheiro é sujo”, “ricos são gananciosos” ou “não nasci para ser

Pai Rico, Pai Pobre: Lições Financeiras que Você Precisa Dominar

Pai Rico, Pai Pobre: Lições Financeiras que Você Precisa Dominar Comprar na Amazon Será que existem razões para alguns indivíduos prosperarem financeiramente enquanto outros, apesar do esforço contínuo, não conquistam a tão almejada liberdade econômica? A resposta a essa indagação fundamental pode residir em um único livro, capaz de alterar a perspectiva de milhões de pessoas em escala global sobre a natureza do dinheiro. “Pai Rico, Pai Pobre”, a obra seminal de Robert Kiyosaki, agora revisitada e enriquecida em sua edição de 20 anos, não se limita a ser um manual de finanças – ele inaugura um novo paradigma sobre a arte de construir riqueza no século XXI. Visualize por um momento a oportunidade de ter acesso aos conhecimentos financeiros que o sistema educacional tradicional frequentemente negligencia. Considere a possibilidade de reformular integralmente sua interação com o dinheiro, desfazendo-se de crenças restritivas e incorporando a mentalidade daqueles que verdadeiramente alcançam a prosperidade. Esta análise se propõe a desvendar as lições mais significativas dessa obra revolucionária e ilustrar como você pode aplicá-las em sua trajetória financeira desde já, independentemente do seu ponto de partida atual. A importância de “Pai Rico, Pai Pobre” transcende as tendências passageiras. Em um cenário mundial caracterizado pela crescente insegurança financeira, por sistemas de aposentadoria sob pressão e pela crescente influência da automação no mercado de trabalho, os princípios defendidos por Kiyosaki adquirem uma relevância ainda maior. Vamos explorar as lições transformadoras que consagraram este livro como um fenômeno global e descobrir como elas podem impulsionar a sua própria jornada rumo à independência financeira. Quais São os Fundamentos Revolucionários de Pai Rico, Pai Pobre? O sucesso estrondoso de “Pai Rico, Pai Pobre” não aconteceu por acaso. Robert Kiyosaki conseguiu articular conceitos complexos sobre dinheiro de forma acessível e impactante, utilizando a narrativa de suas experiências com dois pais – seu pai biológico (o “pai pobre”) e o pai de seu melhor amigo (o “pai rico”). Esta abordagem inovadora transformou um tema potencialmente árido em uma leitura cativante. O contraste entre as duas mentalidades é o coração pulsante do livro. De um lado, temos o “pai pobre” – bem-educado, com PhD, mas com dificuldades financeiras crônicas apesar de um bom salário. Do outro lado, encontramos o “pai rico” – sem educação formal avançada, mas com inteligência financeira extraordinária que o levou à prosperidade. A principal diferença entre eles? A forma como pensavam sobre dinheiro. O pai pobre acreditava firmemente na segurança do emprego tradicional, trabalhar para outros e economizar. “Estude bastante para conseguir um bom emprego com benefícios” era seu mantra. Já o pai rico ensinou Kiyosaki a pensar como um empresário: “Não trabalhe pelo dinheiro, faça o dinheiro trabalhar para você” e “adquira ativos, não passivos.” Esse contraste fundamental de mentalidades sobre riqueza estabelece as bases para todo o livro. Kiyosaki mostra que a educação tradicional nos prepara para sermos bons empregados, mas raramente nos ensina a criar riqueza verdadeira e duradoura. Por Que a Alfabetização Financeira É o Novo Superpoder? Uma das afirmações mais contundentes de Kiyosaki é que a alfabetização financeira é o verdadeiro caminho para a riqueza no mundo moderno. Não se trata apenas de saber ler números em relatórios financeiros, mas de compreender profundamente como o dinheiro funciona e circula na economia. “A razão pela qual as pessoas ricas ficam mais ricas é que elas são educadas financeiramente para reconhecer oportunidades que outras pessoas deixam passar”, afirma Kiyosaki. Esta educação financeira é o que permite identificar bons investimentos, entender os mecanismos de alavancagem e construir sistemas que geram riqueza. O livro desafia diretamente o sistema educacional tradicional que raramente aborda questões financeiras práticas. A maioria de nós aprende a resolver equações complexas, mas não como gerenciar um orçamento familiar ou interpretar uma demonstração financeira. Aprendemos história mundial, mas não como funcionam os mercados financeiros. Esta lacuna na educação financeira cria dois tipos de pessoas: aquelas que deixam o dinheiro controlar suas vidas (vivendo de contracheque em contracheque) e aquelas que assumem o controle do dinheiro (construindo patrimônio e liberdade). Para ilustrar este ponto com um exemplo prático: imagine duas pessoas com o mesmo salário mensal de R$5.000. A primeira, sem educação financeira, gasta todo seu dinheiro em despesas e itens que perdem valor (passivos). Ao final de dez anos, continua com o mesmo padrão de vida, talvez com algumas promoções e um salário um pouco maior. A segunda pessoa, com alfabetização financeira, vive abaixo de suas possibilidades e investe consistentemente 20% de sua renda em ativos que geram renda. Após dez anos, além de seu salário, ela construiu uma fonte de renda passiva significativa que continua crescendo exponencialmente. Esta é a diferença que o conhecimento financeiro faz – não é apenas uma questão de economizar, mas de saber como multiplicar recursos. Como Diferenciar Ativos de Passivos Mudará Sua Vida? Um dos conceitos mais fundamentais e revolucionários de “Pai Rico, Pai Pobre” é a clara distinção entre ativos e passivos. Esta simples diferenciação tem o poder de transformar completamente sua trajetória financeira. Kiyosaki define ativos e passivos de forma direta e pragmática: Ativos: colocam dinheiro em seu bolso Passivos: tiram dinheiro de seu bolso Esta definição contrasta drasticamente com conceitos contábeis tradicionais e expõe uma verdade incômoda: muitos itens que as pessoas consideram como “ativos” (como casas e carros) são, na realidade, passivos financeiros que drenam seus recursos. Para ilustrar: quando você compra uma casa para morar, não importa quanto o imóvel valorize no papel, ele continua gerando despesas mensais – hipoteca, impostos, manutenção, seguro. Esse fluxo negativo de caixa mensal faz da casa um passivo, não um ativo, segundo a definição pragmática de Kiyosaki. Em contrapartida, um imóvel alugado que gera renda mensal superior às despesas é um verdadeiro ativo, pois coloca dinheiro em seu bolso todos os meses. O princípio central que deriva deste conceito é simples mas profundo: “Os ricos adquirem ativos, os pobres e a classe média adquirem passivos que pensam ser ativos.” Este erro fundamental explica por que tantas pessoas com altos salários ainda lutam financeiramente. Elas aumentam seu

Como o Livro “Quem Pensa Enriquece” Pode Transformar Sua Mentalidade Financeira?

Como o Livro “Quem Pensa Enriquece” Pode Transformar Sua Mentalidade Financeira? Comprar na Amazon Já imaginou como seria despertar todas as manhãs com a certeza absoluta de que está no caminho certo para a prosperidade financeira? Aquela sensação de confiança que parece ser exclusiva dos grandes empresários e investidores de sucesso? Em um mundo onde a instabilidade econômica parece ser a única constante, entender os princípios da prosperidade nunca foi tão crucial quanto agora. Publicado originalmente em 1937, o livro “Quem Pensa Enriquece” de Napoleon Hill continua sendo uma das obras mais influentes sobre sucesso financeiro já escritas, mesmo quase um século depois. Não é por acaso que este clássico já vendeu mais de 100 milhões de cópias ao redor do mundo e segue transformando vidas diariamente. Vamos mergulhar nos princípios transformadores de Napoleon Hill e descobrir como eles podem ser aplicados no contexto atual, onde empreendedorismo digital, inteligência artificial e novas formas de investimento redefinem completamente as regras do jogo financeiro. Prepare-se para descobrir ferramentas práticas que podem revolucionar sua relação com o dinheiro e abrir portas que você nem imaginava existirem. Qual é o Verdadeiro Poder do Desejo Ardente Segundo Napoleon Hill? O primeiro princípio fundamental que Napoleon Hill apresenta em sua obra é o conceito de desejo ardente. Não estamos falando de desejos passageiros ou meros sonhos vagos, mas de um anseio tão intenso que se transforma em obsessão construtiva. Hill afirma categoricamente: “O ponto de partida de toda realização é o DESEJO. Mantenha isso constantemente em mente. Um desejo fraco traz resultados fracos, assim como um fogo pequeno produz pouco calor.” Para aplicar este princípio, considere: Definir metas financeiras específicas com prazos determinados. Em vez de dizer “quero ser rico”, determine “vou acumular R$500.000 em dois anos, através dos seguintes passos…” Visualizar diariamente o objetivo desejado. Reserve 10 minutos todas as manhãs para visualizar em detalhes como será sua vida quando atingir suas metas financeiras. Estudos de neurociência comprovam que essa prática literalmente reconfigura seu cérebro para identificar oportunidades. Transformar o desejo em plano de ação concreto. Quebre seu objetivo maior em pequenas metas diárias e semanais que possam ser verificadas e medidas. Como a Fé e a Autosugestão Podem Reprogramar Sua Mente Para o Sucesso? O segundo e terceiro princípios de Hill trabalham em conjunto: fé e autossugestão. A fé, na definição de Hill, vai além do conceito religioso – é a certeza inabalável de que seus objetivos já foram conquistados no plano mental antes de se manifestarem na realidade. “A fé é um estado mental que pode ser induzido ou criado através da afirmação ou repetição de instruções ao subconsciente”, explica Hill. É aqui que entra a autossugestão – a prática de influenciar sua mente subconsciente através da repetição de afirmações positivas. Em nosso contexto contemporâneo, podemos aplicar estes princípios através de: Práticas diárias de afirmações positivas sobre prosperidade. Crie 5-10 afirmações específicas sobre suas capacidades financeiras e repita-as com convicção ao acordar e antes de dormir. Eliminação consciente do vocabulário negativo sobre dinheiro. Frases como “não posso pagar isso” podem ser substituídas por “estou escolhendo investir meu dinheiro em outras prioridades agora”. Criação de um ambiente físico que reflita suas aspirações. Seu espaço de trabalho, papel de parede do celular e objetos pessoais podem ser escolhidos para reforçar constantemente sua mentalidade de prosperidade. Por Que o Conhecimento Especializado é o Novo Capital do Século 21? Hill faz uma distinção crucial entre conhecimento geral e conhecimento especializado. Com a democratização do acesso à informação, esta distinção se torna ainda mais relevante. Não basta acumular informações – é preciso desenvolver expertise em áreas específicas que gerem valor no mercado. “O conhecimento não atrairá dinheiro, a menos que seja organizado e inteligentemente dirigido através de planos de ação práticos”, alerta Hill. Em nossa era digital, isso significa: Identificar habilidades de alta demanda com baixa oferta de profissionais qualificados. Áreas como análise de dados, inteligência artificial aplicada e soluções para sustentabilidade estão entre as mais valorizadas atualmente. Investir em aprendizado contínuo e específico através de cursos, mentorias e experiências práticas. O modelo de educação formal está sendo complementado por certificações e portfólios de projetos reais. Monetizar seu conhecimento especializado através de múltiplos canais – serviços diretos, produtos digitais, consultorias ou parcerias estratégicas. Como a Imaginação Pode Ser Seu Ativo Mais Valioso na Nova Economia? Hill divide a imaginação em dois tipos: sintética (reorganiza conceitos e ideias existentes) e criativa (cria algo inteiramente novo). No atual cenário econômico, ambas são fundamentais para quem deseja prosperar. “A imaginação é a oficina onde são formados todos os planos criados pelo homem”, destaca Hill. Podemos aproveitar este princípio através de: Sessões regulares de brainstorming para solucionar problemas ou identificar oportunidades de mercado. Reserve tempo específico para deixar sua mente divagar sem julgamentos ou limitações. Exposição a ambientes e estímulos diversos que enriqueçam seu repertório mental. A diversidade de experiências alimenta a imaginação de formas inesperadas. Implementação de técnicas de pensamento lateral para abordar desafios financeiros sob perspectivas incomuns. Pergunte-se: “Como as pessoas em campos completamente diferentes resolveriam este problema?” Como Transformar Planejamento Organizado em Resultados Concretos? O sexto princípio de Hill, planejamento organizado, ganha dimensões ainda mais importantes em nossa era de sobrecarga informacional. “Nenhum indivíduo tem conhecimento suficiente ou experiência suficiente para garantir o acúmulo de uma grande fortuna sem a cooperação de outras pessoas”, enfatiza Hill. Para aplicar este princípio: Utilize sistemas digitais de gestão de projetos como Notion, Trello ou Asana para documentar e acompanhar seus planos financeiros com máxima clareza. Monte seu “mastermind” digital – um grupo curado de pessoas com habilidades complementares às suas, com quem você possa trocar ideias e recursos regularmente. Desenvolva a capacidade de pivotar rapidamente quando os resultados indicarem necessidade de mudança. A adaptabilidade se tornou mais valiosa que o planejamento rígido. Qual é o Impacto da Tomada de Decisão na Sua Trajetória Financeira? Hill observou que pessoas prósperas têm em comum a capacidade de tomar decisões rápidas e mudar de ideia lentamente. Em contraste, pessoas que enfrentam dificuldades financeiras frequentemente

Os Segredos da Antiga Babilônia Podem Transformar Sua Vida Financeira Hoje?

Os Segredos da Antiga Babilônia Podem Transformar Sua Vida Financeira Hoje? Comprar na Amazon Houve uma cidade perdida no tempo, onde o ouro brilhava nas ruas e os cidadãos prosperavam em um deserto árido, desafiando todas as probabilidades. A Babilônia, com suas muralhas imponentes e riquezas lendárias, não era apenas um símbolo de poder — era uma aula viva de inteligência financeira. Milhares de anos depois, os princípios que enriqueceram seus habitantes ainda ecoam, prontos para guiar qualquer um que deseje construir uma vida próspera. Por que isso importa? Porque, independentemente de onde você esteja hoje, essas lições atemporais podem ser a chave para desbloquear sua independência financeira. Neste texto, vamos mergulhar nos ensinamentos do clássico “O Homem Mais Rico da Babilônia”, de George Samuel Clason, e explorar como aplicá-los na vida moderna. Você descobrirá estratégias práticas para gerenciar dinheiro, criar renda passiva e alcançar seus sonhos financeiros — tudo isso com histórias envolventes e exemplos que tornam o aprendizado simples e inspirador. Se você já se perguntou como sair do ciclo de “viver para pagar contas” ou como fazer seu dinheiro trabalhar por você, está no lugar certo. Vamos começar essa jornada juntos! O Que Torna os Princípios Babilônicos Tão Poderosos? A Babilônia não tinha florestas, minas ou recursos naturais abundantes, mas seus cidadãos transformaram um vale seco em um império de riqueza. Como? Eles dominaram o poder do planejamento financeiro e da disciplina. Esses conceitos, apresentados por Clason em parábolas cativantes, são universais e imutáveis — como a gravidade, funcionam para qualquer um que os aplique. Pense em Bansir, o fabricante de carruagens que, apesar de seu trabalho árduo, vivia com a dispensa vazia. Ele percebeu que esforço sozinho não basta; é preciso estratégia. Esse é o primeiro insight: riqueza não vem apenas de trabalhar mais, mas de trabalhar de forma inteligente. Esses princípios foram testados por séculos e continuam relevantes porque falam à essência da prosperidade humana: controle, visão e ação. Como Começar a Construir Sua Riqueza Hoje? O fundamento da prosperidade babilônica começa com um hábito simples, mas transformador: pague-se primeiro. Algamish, o sábio emprestador de dinheiro, ensinou a Arkad que guardar ao menos 10% de tudo o que se ganha é o primeiro passo para a liberdade financeira. Parece básico, mas quantos de nós realmente fazem isso? Exemplo prático: Se você ganha R$ 3.000 por mês, separe R$ 300 antes de pagar qualquer conta. Coloque esse valor em uma conta separada ou invista em algo seguro, como um fundo de emergência. Por que funciona: Esse hábito cria uma mentalidade de prioridade. Você não está “sobrando” dinheiro para economizar; você está escolhendo construir seu futuro desde já. Na Babilônia, Arkad aprendeu isso da maneira difícil. Quando confiou suas primeiras economias a um oleiro inexperiente, perdeu tudo. A lição? Comece pequeno, mas comece agora — e seja consistente. Por Que Investir em Conhecimento é o Melhor Negócio? “Busque conselho apenas com quem já provou competência.” Essa foi a segunda lição de Algamish a Arkad, após o fiasco com o oleiro. Na vida real, isso significa evitar dicas de “especialistas” autoproclamados e buscar orientação de quem já trilhou o caminho do sucesso. Estudo de caso: Imagine que você quer investir em ações. Em vez de seguir um influenciador aleatório nas redes sociais, procure um mentor ou curso ministrado por alguém com histórico comprovado no mercado financeiro. Dica prática: Leia livros como “Pai Rico, Pai Pobre” ou assista a palestras de investidores renomados, como Warren Buffett, para entender os fundamentos. Na Babilônia, o conhecimento era a ponte entre a pobreza e a abundância. Hoje, com acesso a informações ilimitadas, você tem uma vantagem que os babilônios nunca sonharam — use-a! Como Fazer Seu Dinheiro Trabalhar por Você? Aqui está o segredo que transformou Arkad de escriba em magnata: faça seu ouro gerar mais ouro. Economizar é essencial, mas o verdadeiro poder está em investir suas economias de forma que elas tragam retorno. Princípio babilônico: Cada moeda economizada é um “escravo” que trabalha para você, e cada lucro gerado é um “filho” que aumenta sua riqueza. Aplicação moderna: Se você economiza R$ 300 por mês e investe em um fundo com retorno médio de 6% ao ano, em 10 anos terá cerca de R$ 50.000 — sem contar aportes extras ou juros compostos mais altos. Na história, Arkad aprendeu isso ao investir em bronze com um artesão confiável, em vez de gastar impulsivamente. Hoje, opções como Tesouro Direto, fundos imobiliários ou até pequenos negócios podem ser seus “escravos dourados”. O truque é reinvestir os lucros e deixar o tempo fazer o resto. Qual é o Papel do Trabalho na Sua Jornada para a Riqueza? O trabalho foi o fiel companheiro de Sharru Nada, um escravo que se tornou comerciante em Damasco. Ele não via o esforço como castigo, mas como um amigo que o ajudava a conquistar a liberdade. Essa mentalidade é crucial: o trabalho, quando bem direcionado, é uma ferramenta de transformação. Exemplo inspirador: Sharru usava suas tardes para vender bolinhos de mel, economizando cada moeda até comprar sua liberdade. E você? Poderia usar horas extras para freelances ou criar uma renda secundária? Reflexão: O que você ama fazer que também pode gerar valor para os outros? Transforme isso em oportunidade. Na Babilônia, o trabalho era mais que sobrevivência — era um meio para um fim maior. Adote essa visão e veja como sua relação com o esforço muda. Por Que a Paciência é Sua Maior Aliada Financeira? “A primeira moeda de cobre que economizar será a semente da sua árvore da riqueza”, disse Algamish. A paciência é o que faz essa árvore crescer. Na correria moderna, queremos resultados instantâneos, mas a verdadeira prosperidade leva tempo. Analogia: Pense em suas economias como uma planta. Regue-a regularmente (com aportes consistentes) e proteja-a de pragas (gastos impulsivos), e ela florescerá. Dado real: Segundo o IBGE, apenas 36% dos brasileiros têm reserva financeira. Seja parte dos que plantam hoje para colher amanhã. Arkad levou anos para dominar as leis da riqueza, mas cada passo o aproximou do sucesso. Comece onde está, com o que tem, e confie no

Os Segredos da Mente Milionária — Resumo Prático com Análise Cristã (ACF)

Os Segredos da Mente Milionária — Resumo Profissional com Ênfase na Prática e Análise Cristã (ACF) Comprar na Amazon Introdução A mudança financeira começa na mente, mas só funciona quando se transforma em ação.Essa é a essência de Os Segredos da Mente Milionária, de T. Harv Eker. Cada pessoa opera com um “modelo financeiro interno” que determina: quanto consegue ganhar, quanto tolera perder, quanto consegue manter. A Bíblia também confirma que pensamentos moldam comportamentos: “Porque, assim como imagina em sua alma, assim ele é…” (Provérbios 23:7, ACF) Porém, quando o livro exagera no poder humano (“criar realidade”, “atrair o universo”), a Bíblia traz equilíbrio: “É o SENHOR quem te dá força para adquirires riquezas.” (Deuteronômio 8:18, ACF) Esse resumo foi feito para quem deseja unir: crescimento financeiro, sabedoria prática, princípios bíblicos sólidos, e ação imediata. 1. O que é o modelo financeiro interno? Segundo Eker, todos possuem um “termostato financeiro”.Ele define o nível de riqueza que você aceita — consciente ou inconscientemente. A Bíblia concorda com o princípio da renovação mental: “Transformai-vos pela renovação da vossa mente…” (Romanos 12:2, ACF) Aplicação prática imediata Identifique crenças que limitam sua vida financeira. Substitua por verdades bíblicas. Decida conscientemente quanto deseja crescer. 2. Como suas crenças sobre dinheiro foram formadas? Elas vêm de: frases que ouviu, comportamentos observados, experiências marcantes. Exercício prático Liste 3 frases negativas que ouviu sobre dinheiro.Reescreva de maneira bíblica. Exemplo: ❌ “Rico não entra no céu.”✔ “O problema não é ser rico, mas confiar na riqueza.”✔ (Marcos 10:23–25) 3. Os 17 Arquivos da Mente Milionária — aplicados à prática e à Bíblia A seguir estão os 17 princípios, com: explicação clara, ação prática, e análise cristã. Arquivo 1 — Você age como vítima ou assume responsabilidade? O vitimismo prende. A responsabilidade liberta. “Cada um levará a sua própria carga.” (Gálatas 6:5, ACF) Ação prática Liste 5 áreas onde culpa outros.Transforme cada frase em:“Eu escolho mudar isso.” Arquivo 2 — Você joga para ganhar ou para não perder? Pessoas pobres evitam risco.Pessoas ricas perseguem propósito. Ação prática Defina uma meta financeira anual e uma ação ousada. Arquivo 3 — Desejo ou compromisso? Querer não transforma. Agir transforma. Ação prática Escreva:“Comprometo-me a crescer e administrar bem o que Deus me confia.” “A fé opera juntamente com as obras.” (Tiago 2:22, ACF) Arquivo 4 — Você pensa grande ou pequeno? Expandir é bíblico: “Alarga o lugar da tua tenda…” (Isaías 54:2, ACF) Ação prática Pergunte-se: Como posso alcançar mais pessoas? Como posso multiplicar valor? Arquivo 5 — Obstáculos ou oportunidades? Pobres focam no problema.Ricos focam na solução. Ação prática Para cada obstáculo, escreva 3 soluções. Arquivo 6 — Você inveja ou admira quem prospera? “Alegra-te com os que se alegram.” (Romanos 12:15, ACF) Ação prática Toda vez que ver prosperidade, diga:“Senhor, que o Senhor também me capacite.” Arquivo 7 — Com quem você anda? O ambiente molda o comportamento. “As más conversações corrompem os bons costumes.” (1 Coríntios 15:33, ACF) Ação prática Afaste-se de quem suga sua energia e aproxima-se de quem cresce. Arquivo 8 — Você promove seu valor? Vender não é pecado; é servir. Ação prática Crie um pitch de 60 segundos explicando como você ajuda pessoas. Arquivo 9 — Você é maior que seus problemas? A Bíblia ensina que dificuldades geram maturidade: “A tribulação produz paciência.” (Romanos 5:3, ACF) Ação prática Pergunte:“O que Deus quer desenvolver em mim com esse desafio?” Arquivo 10 — Você sabe receber? Alguns cristãos têm dificuldade em prosperar por culpa. Ação prática Por uma semana, aceite elogios e ajuda sem justificar. “Ele te dá força para adquirires riquezas.” (Deuteronômio 8:18, ACF) Arquivo 11 — Salário fixo ou renda por resultados? Resultados geram crescimento. Ação prática Inicie este mês uma fonte de renda variável. Arquivo 12 — Você busca ganha-ganha? Ação prática Pergunte em toda negociação:“Como ambos podemos ganhar?” Arquivo 13 — Você acompanha renda ou patrimônio? A maioria só olha salário. O sábio olha patrimônio. Ação prática Calcule mensalmente:Ativos – Passivos = Patrimônio líquido Arquivo 14 — Você administra bem o dinheiro? O método dos 6 potes é 100% compatível com a Bíblia. “Sejam encontrados fiéis os despenseiros.” (1 Coríntios 4:2, ACF) Arquivo 15 — Você faz o dinheiro trabalhar por você? Investir é multiplicar — princípio ensinado por Jesus (Mateus 25). Ação prática Invista mesmo que seja pouco. Arquivo 16 — Você age mesmo sem estar pronto? “Quem olha para o vento nunca semeará.” (Eclesiastes 11:4, ACF) Ação prática Execute hoje algo que vem adiando há meses. Arquivo 17 — Você continua aprendendo? Sabedoria aumenta riqueza e reduz erros. “O coração sábio buscará o conhecimento.” (Provérbios 18:15, ACF) Ação prática Estude 30 minutos por dia sobre finanças e Bíblia. Conclusão A mente milionária na prática é a união de: mentalidade certa, hábitos consistentes, administração sábia, e princípios bíblicos. Deus não condena prosperidade.Ele condena amar as riquezas. O cristão que prospera: serve mais, ajuda mais, administra melhor, e honra a Deus com aquilo que recebe. Plano de Ação (aplicar hoje) Hoje Liste crenças negativas e substitua por verdade bíblica. Calcule seu patrimônio. Leia Provérbios 3. Essa semana Corte um gasto inútil. Inicie uma fonte de renda extra. Aproxime-se de pessoas que crescem. Esse mês Invista algo, mesmo pouco. Estabeleça uma meta financeira clara. Revise seus hábitos. FAQ Ser rico é pecado?Não. Pecado é amar o dinheiro (1Tm 6:10). Por que alguns cristãos não prosperam?Falta de disciplina, crenças erradas e más decisões. Cristão pode aplicar os princípios de Eker?Sim, desde que filtre o que contradiz a Bíblia. Qual primeiro passo?Renovar a mente (Rm 12:2). Leia mais resumos Compartilhe Sua Opinião Voltar ao Topo